Polska ma stosunkowo niskie nakłady inwestycyjne i wszyscy mamy problem z wyjaśnieniem tego faktu. I – idąc dalej – z podaniem prostych recept na wzrost inwestycji. Nakłady brutto na środki trwałe w relacji do PKB, to 17,4% w 2024 r. To jedna z najniższych wartości w UE. W latach 2012-24, średnie nakłady w UE oscylowały w przedziale 20%-22,5% (wartości większe w ostatnich latach). Dla Polski to przedział od ok. 20% w latach 2014-15, do podanych wyżej ponad 17% (w 2022 r niewiele ponad 16%). Ekonomiści mają spory problem z wyjaśnieniem słabego poziomu inwestycji. Bo faktycznie, analiza danych nie daje prostej odpowiedzi. Mamy więc ‘dyżurne’ już zarzuty pod adresem państwa (ceny energii, płaca minimalna, biurokracja, podatki itd.), ale i sugestie, że struktura gospodarki i etap rozwoju uzasadniają nakłady na poziomie z ostatnich lat.

Zrzucanie winy na państwo wydaje mi się mało zasadne. Analiza inwestycji wg sektorów instytucjonalnych wskazuje, że w analizowanym okresie (od 2012 r.) nakłady Government do PKB w Polsce przewyższały średnią w UE lub były na jej poziomie. Słabiej natomiast wyglądały nakłady z grupy Business investment. Ok. 4 pp poniżej średniej i jedne z niższych w UE. Wspomniane wcześniej zarzuty pod adresem państwa są raczej mało trafione, bo wątpię by poziom tych utrudnień był większy niż w innych krajach UE. Inwestycje zwalniały już w latach, gdy ceny energii i płaca min. były niższe. Podobnie że stopami procentowymi.

Argument, że proste porównania poziomu inwestycji z krajami UE jest bezzasadne też jest dyskusyjny. Wątpię by dało się obronić teorię, że akurat dla Polski osiągnięta w ostatnich kilku latach stopa inwestycji jest ok.

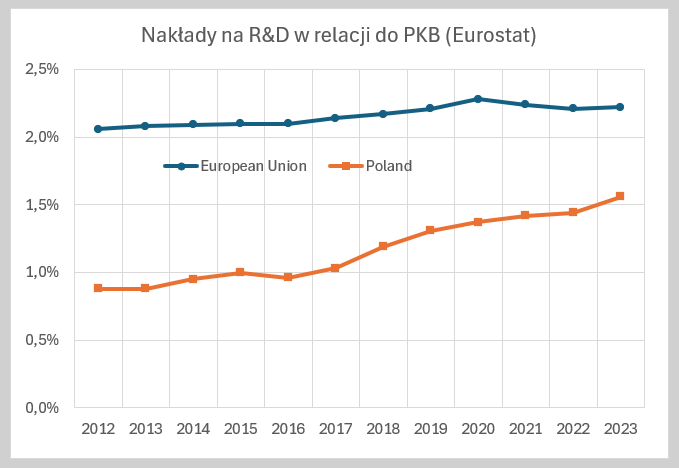

Pozostaje więc jeszcze innowacyjność, którą możemy oceniać m.in. przez wydatki na R&D w relacji do PKB. O ile w przypadku sektora Government wypadamy źle, to dla Higher education dopiero w ostatnich latach dobiliśmy do średniej unijnej. Pytanie tylko, kto i na ile jest odpowiedzialny za badania? Państwo, czy podmioty gospodarcze? Te ostatnie również nie śpieszyły się ze wzrostem nakładów R&D. Przy średniej unijnej 1,3% PKB w 2012, nasi przedsiębiorcy wydawali raptem 0,3%. Na szczęście, powoli nabieraliśmy rozpędu i dla 2023 r. wartości wyniosły odpowiednio: 1,5% (UE) i 1% u nas.

Poziom nakładów w Polsce był mocno skorelowany z napływem funduszy unijnych. To dobra i zła wiadomość. Dobra, bo fajnie że fundusze były i są. Zła, bo ich rola w rozwoju Polski maleje. Ponadto jest to trochę pasywny bodziec rozwojowy.

Przyznaję, że wskazanie właściwiej (zapewniającej rozwój) stopy inwestycji dla Polski łatwe nie jest. Podobnie z precyzyjnym określeniem barier rozwoju i bodźców. Nie widzę jednak powodu, by unikać pytania czy aby krajowe firmy mają świadomość konieczności podniesienia skali inwestycji? Warto takie pytanie postawić, ponieważ znaczna część ekonomistów i przedsiębiorców standardowo winą obarcza państwo.