Po długim oczekiwaniu (zbyt długim), Ministerstwo Finansów w czerwcu radykalnie zmieniło ofertę obligacji detalicznych. Od lat i aż do połowy bieżącego roku, ogromną wadą obligacji było ich niedostosowanie do potrzeb i słaba konkurencyjność wobec lokat bankowych. W okresie wysokiej inflacji wadą okazał się brak oferty chociaż częściowo chroniącej przed nią. Owszem były (i są nadal) obligacje oparte o WIBOR lub inflację, ale nisko oprocentowany pierwszy kupon zniechęcał do zakupu. Wysokie oprocentowanie od drugiego kupony słabo działało na wyobraźnię. Oczywiście ci co kupili na długo przed nastaniem wysokiej inflacji obligacje oparte na WIBORze lub inflacji mogą mówić obecnie o sporym szczęściu.

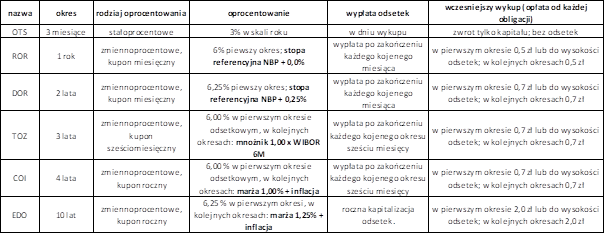

W załączonej tabeli prezentuję ofertę dla przeciętnego Polaka. Nie będę detalicznie wymieniał ich cech, bo byłoby to powtarzanie zapisu z tabeli. Skupię się na ciekawostkach. Pomijam też opis obligacji o dość ograniczonym zasięgu lub dedykowane. Mam tu na myśli obligacje 6-cio i 12-letnie dla beneficjentów 500+ (konstrukcją bardzo podobne do 10-cio letnich EDO), obligacje pod program IKE i obligacje premiowe. Chcącym zgłębić wiedzę o obligacjach, polecam stronę https://www.obligacjeskarbowe.pl/ , gdzie w dość przystępny sposób można się wszystkiego dowiedzieć.

Jak wspomniałem, warto się zainteresować ofertą obligacji detalicznych, co nie zmienia faktu, że niektóre pomysły MF budzą zdziwienie, a cała czerwcowa rekonstrukcja oferty wydaje się być dokonana naprędce i raczej pod kątem bieżącej sytuacji i nieco emocjonalnie niż perspektywicznie.

Przede wszystkim czekaliśmy zbyt długo na poprawę oferty. Taka zmiana powinna była mieć miejsce już od koniec roku. Mówimy więc o niemal trzech kwartałach opóźnienia. Przez ten okres zdani byliśmy na dość kiepskie oprocentowanie bankowe. Szybka modyfikacja oferty ściągnęłaby kapitał z banków i zmusiła je do poprawy atrakcyjności lokat. W efekcie zbędna byłaby fala dokuczliwych uwag pod adresem banków. Czy MF nie poprawiało oferty przez roztargnienie czy świadomie (zachęcanie do zakupów i nakręcanie popytu?), nie sposób powiedzieć.

Plusem jest podniesienie oprocentowania pierwszych kuponów obligacji zmiennoprocentowych. W niedawnych edycjach było to jeszcze miedzy 1% a 2,5%. Teraz (tzn. od czerwca) od 6% do 6,25%. O ile daleko tym stawkom do inflacji, to na pewną są bliższe stopom WIBOR 3 czy 6M.

Poza obligacjami opartymi na inflacji, te oparte na WIBOR 6M i stopie referencyjnej NBP tylko częściowo chronią nas przed inflacją. To konsekwencja prowadzonej polityki przez NBP (stopy niższe od inflacji), ale i próba nie płacenia więcej niż na przetargach na obligacje hurtowe.

Skupienie się na stopie referencyjnej NBP w dwóch nowych typach inflacji (1 rok i 2 lata) może budzić wątpliwości z racji funkcji jaką ta stopa pełni i relacji do WIBOR. Można mieć tylko nadzieję, że pewne niedoskonałości będą nadrabiane dodatkową (nad st.referencyjną NBP) wartością. Obecnie są to 0,0% i 0,25%.

Niewątpliwie dobrym krokiem było zaproponowanie obligacji 1 i 2-letnich (ROR i DOR). Szczególnie ROR jest dobrą odpowiedzią na zapotrzebowanie na krótki (do 1 roku) i godziwie oprocentowany produkt. Ok. 40% czerwcowych zakupów obligacji z (rekordowych!) 14 mld zł, przypadało na RORy.

Niezrozumiała jest dla mnie polityka niemal rezygnacji z obligacji o stałym oprocentowaniu na rzecz tych o zmiennych. O ile oferta zmiennoprocentowych obligacji jest bogata i interesująca, to w zasadzie brak obligacji o stałym oprocentowaniu nieco dziwi. Oferta OTS-ów z 3% w skali roku jest co najwyżej alternatywą dla pieniędzy trzymanych na bieżącym rachunku bankowym. Należało pozostawić 2-letni DOSy, a tylko poprawić ich oprocentowanie (oferta z maja dawała 3%). Warto też było wystawić ofertę 1-rocznych obligacji o stałym oprocentowaniu. Wydaje się, ze urzędnicy MF nazbyt emocjonalnie modyfikowali ofertę i nieco pod wpływem bieżących wydarzeń rynkowych i politycznych (afera z zakupem obligacji przez premiera Morawieckiego).

A co kupić? Hm. Nie kombinujmy nadmiernie. Dywersyfikacja! Nad obligacjami o stałej stopie nie ma się co zastanawiać, bo w zasadzie takiej oferty nie ma. Pozostaje problem terminu wykupu i – przede wszystkim – decyzja: oparte na stopie rynkowej / referencyjnej czy na inflacji? Proponuje nie rzucać wszystkiego na obligacje inflacyjne, bo z biegiem czasu (kilka kwartałów) inflacja spowolni i kupony oparte na stopach procentowych okażą się lepsze lub porównywalne.

Komentarz o ryzyku i pytanie praktyczne do Autora:

1. Jeśli koszt związany z długiem publicznym dobija powoli, nie przepraszam, nie powoli, tylko dynamicznie …do 1,5 biliona złotych, jeśli rentowności obligacji 10-letnich wzrastają po jednym tylko roku z 1,5 do 8% i jeśli dowolną renomowana walutę światową (dolar, euro) można kupić ale za 5 zł, niedługo może 6 zł, to jak niskie jest bezpieczeństwo zakupu takich “śmieciowych” obligacji ?

2. Skoro COI/EDO w pierwszym roku są oprocentowane według ustalonej stałej wartości procentowej i obywatel nabędzie transzę 10.07.2022 roku, to na jakie oprocentowanie może liczyć za rok, czyli 11.07.2023? Marża + inflacja GUS z czerwca 2022, czyli zeszłego roku? Marża + inflacja GUS z czerwca 2023, czyli aktualnego roku?

1.

Wg danych Ministerstwa Finansów na koniec I kw 2022 (świeższych nie ma) dług wg formuły general government to niemal 1,42 bln pln. Koalicja prawicowa ma sporo szczęścia. Po I kw ’21 dług (gg) sięgał 59% w relacji do PKB. Dlatego wtedy było tak gorąco w temacie zniesienia limitu zadłużenia/podniesienia/zmodyfikowania zasad liczenia długu. Po roku ( I kw ’22) dług gg do PKB to już ‘tylko’ 52,5%. Przy czym nie zmniejszył się dług gg przez rok, a zwiększył się mianownik, czyli wartość PKB. Podkręcanie koniunktury + lekkie przymykanie oczu na inflację, zaowocowało poprawą wpływów budżetowych.

Proszę sobie wyobrazić, że na przełomie 20/21 roczne kroczące wpływy budżetowe (krocząca suma 12-to miesięczna wpływów budżetowych) wynosiły 18% w relacji do rocznego PKB. W tym roku to 21%. Taki przyrost i w tak krótkim czasie, to bardzo rzadko spotykana sytuacja. Tym razem uzyskana w dość sztuczny sposób i w niecodziennych okolicznościach geo-politycznych i makroekonomicznych. Bardzo niebezpiecznie się ‘bawimy’ w Polsce. Jak na razie opinia publiczna akceptuje tą zabawę i premier może się nam śmiać prosto w oczy. Nadchodzące spowolnienie gospodarcze i pierwsze oznaki powstrzymania coraz większej dynamiki wpływów budżetowych zwiastują zmiany reguł gry. Obawiam się, że to ekonomiczne kuglarstwo może się udać rządowi uprawiać nawet do wyborów lub przykryć sprawnym PR-em.

Koszty obsługi długu przy radykalnie wzrastających stopach pojawią się z czasem. Średni czas do wykupu to gdzieś między 4,5 a 5 lat. Ponad połowa długu to papiery o stałym oprocentowaniu. Pozostałe to zmienne i/lub walutowe (czyli w jakimś sensie też zmienne). Tak, że efekt narastania kosztów obsługi też będzie rozciągnięty w czasie.

O trwałym osłabieniu złotego do 5 czy – szczególnie 6 pln – wolę nie myśleć. Niecałe 20% naszego długu, więc to by nas też uderzyło.

Cóż, siedzimy i patrzymy co dalej.

(jutro o obligacjach)

2.Dla COI i EDO bierzemy inflację z miesiąca poprzedzającego start 12-to miesięcznego okresu (tzw. kuponu).

“Inflacji, czyli stopy wzrostu cen towarów i usług konsumpcyjnych, przyjmowanej dla 12 miesięcy i ogłaszanej przez Prezesa Głównego Urzędu Statystycznego w miesiącu poprzedzającym pierwszy miesiąc danego okresu odsetkowego), w przypadku ujemnej stopy inflacji do ustalania oprocentowania brana jest wartość zerowa;”

Inaczej mówiąc, jeżeli w tym miesiącu (sierpień) rozpoczyna się nowy kupon (roczny okres), to brany będzie odczyt z inflacji rocznej za czerwiec’22, której wynik prezes GUS ogłasza w połowie lipca. Czyli 13,9 (inflacja roczna z czerwca) + 0,75 (marża) = 14,65 .

…zapomniałem dodać, że odpowiedź dla punktu 2. zawiera wyliczenie dla rozpoczynającego się rocznego kuponu dla COI z emisji COI0725. Dla tej emisji marża dodawana do inflacji wynosi akurat 0,75.

Dziękuję Panu za precyzyjne wyjaśnienie w kwestii oprocentowania obligacji.

Niemniej, (jeśli znalazłby Pan czas na krótką lekturę), czy zgadza się Pan z generalnymi tezami zawartymi w niniejszym komentarzu analizującym stan zastany na początek sierpnia 2022?:

https://www.onet.pl/informacje/newsweek/czy-polske-czeka-nieuchronny-kryzys-populizm-i-programy-socjalne-zdewastowaly/fz26kre,452ad802

Czy zamiana oszczędności nominowanych w polskiej walucie na jakieś fizyczne dobro materialne lub na walutę kraju o renomowanej reputacji jest obecnie PILNĄ POTRZEBĄ CHWILI dla każdego obywatela myślącego o sobie jako o Podmiocie wykształconym i inteligentnym? Innymi słowy, czy dalsze wyczekiwanie, koniecznie czujne, jest jeszcze możliwe i akceptowalne, czy też będzie już widomą oznaką nonszalanckiej głupoty ?

Artykuł J.Bierzyńskiego odbieram jako nazbyt emocjonalny. Ze wskazaniem zagrożeń można się zgodzić. Z celem działalności rządu (populizm), również. Od kilku lat piszemy tego typu opinie, wieszcząc katastrofę i …katastrofa nie przychodzi. PiS łączy bezczelność i cynizm w finansach publicznych ze zwykłym szczęściem. PiS raz trafia na koniunkturę. Innym razem czynniki zewnętrzne przyciskają inflację do dna. Później pompuje pieniądze w gospodarkę (czasy covid) w stopniu większym niż to konieczne. To daje kolejne kilka kwartałów przetrwania. Itd. Do tego bank centralny, który prowadzi przez kilka lat politykę taniego pieniądza i wspiera rząd w podkręcaniu koniunktury. Autor słusznie przypomniał o wydajności. To podstawa sukcesu w dłuższej perspektywie. Szalenie ciekami mnie inna rzecz, na którą zwrócił uwagę Bierzyński.

Wskaźnik Giniego. Eurostat podaje wyniki za 2020. Na projekcjach na kolejne lata wolę się nie opierać. Musimy więc poczekać i to długo niestety. Też sądzę, że wskaźnik się prawdopodobny pogorszy w kolejnych latach. Jaka będzie siła nabywcza? Jaki będzie dochód do dyspozycji? Może się okazać, że znaczna część ‘postępu’ sytuacji finansowej społeczeństwa za czasów PiS ulegnie korekcie.

Autor nieco przesadził z oprocentowaniem obligacji. 8% było krótko w II połowie czerwca, czyli półtorej m-ca temu.

Gospodarka nie uniknie korekty i dostosowania po kilku latach populizmu. Kiedy dokładnie to nastąpi i jaką przybierze formę, nie wiem ja i nie wie tego Bierzyński. Być może, gdy zacznie ponownie rosnąć dług ktoś się opamięta. Należę do tych naiwnych, którzy wierzą, że chwili narastania zagrożenia przyjdzie opamiętanie.