Czytając artykuły o inwestowaniu na rynku nieruchomości na portalach finansowych, uderza podziw i przekonanie, że stopa zwrotu z nieruchomości musi być zawrotna. Sensacyjne artykuły o tym, jak w tym czy innym mieście wzrosły ceny mieszkań i ile można było na tym zarobić, tylko to podsycają. Oczywiście nikt nie kwestionuje istnienie tzw. złotych strzałów. Zapewniam jednak, że na innych rynkach też one istnieją. Generalnie, jeżeli ktoś uważa, że na nieruchomościach mieszkaniowych najlepiej się zarabia, może być w dużym błędzie. Wbrew pozorom stopa zwrotu nie jest szokująca.

Weryfikacja danych nie wymaga wielkiej mitręgi, pod warunkiem, że pójdzie się na małe uproszczenia nie rzutujące (zapewniam) negatywnie na finalne wnioski. Analizę cen mieszkań i ich zmienności można oprzeć na badaniu relacji wpływów z wynajmu kupionego mieszkania lub po prostu z liczenia stopy wzrostu cen mieszkań na rynku. O ile ceny mieszkań można pozyskać w excelu z raportów NBP (dane w układzie kwartalnym), to z najmem jest gorzej. Po prostu brak dostępnych za darmo baz danych. Ten czy ów portal potrafi udostępniać dane, po czym zmienia się podejście portali lub zasady prezentowania danych itd. i w efekcie po kilku krótkich latach udostępniania danych dot. stawek wynajmu zostaje przerwane/zmienione. Oczywiście można spisywać dane z udostępnianych za różne okresy tabel i analiz lub spisywanie bieżących stawek z portali zajmującymi się rynkami nieruchomości, ale to mnóstwo manualnej roboty.

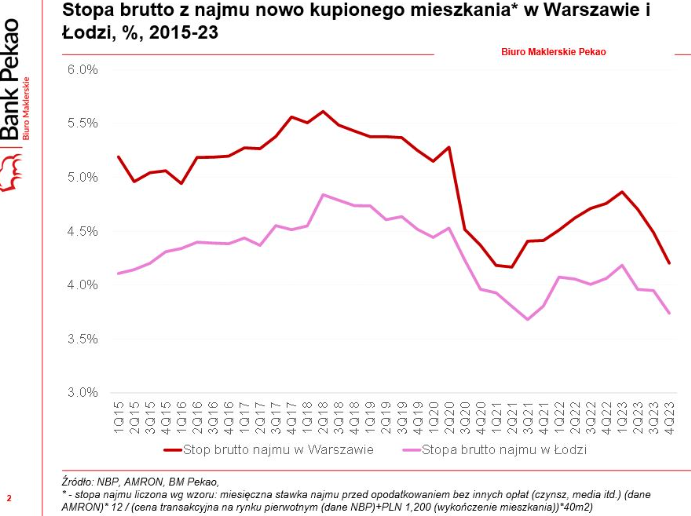

W rzeczywistości już tylko przegląd udostępnianych w wyszukiwarkach internetowych wszelakich grafik (jedną z nich załączam) prowadzi do prostego wniosku: stopa zwrotu z wynajmu mieszkania, to raptem mniejsze lub większe kilka procent. Szału więc nie ma.

Podobnie z inwestowaniem rozumianym jako sprzedaż mieszkania zakupionego wcześniej. Roczna stopa wzrostu oparta na cenach z rynku wtórnego w oparciu o dane z NBP, daje wartość (w zależności od grupowania miast do analizy) między 7% a 8%.

Pomijam świadomie detale dotyczące liczenia stóp zwrotu. W rzeczywistości niewiele wnoszą do finalnych wniosków. Celem wpisu jest pokazanie, że przeciętna stopa zwrotu z nieruchomości nie szokuje i nie jest to taki łatwy zarobek jakby się pozornie wydawało. Nie będę się już rozpisywał o problemach związanych – przykładowo – z najmem (niszczenie lokalu przez użytkowników, ryzyko prawne itd.). Analiza stóp zwrotu z powszechnie dostępnych instrumentów finansowych i ich rozkłady zmienności pokazują, że rynek nieruchomości zbliżone stopy zwrotu. Nawet stopa zwrotu liczona jako wynajmem z docelową sprzedażą nieruchomości (mieszkania) niczego istotnego do rozważań nie wnosi.

Po co ten wpis? Inwestycje/oszczędności warto dywersyfikować. Jeżeli jednak kogoś na zakup mieszkania nie stać, bo ma za małe oszczędności, to nie ma powodu do nadmiernego żalu.

Ilustracja prezentująca stopy zwrotu pochodzi z opracowania Biura Maklerskiego Banku Pekao.