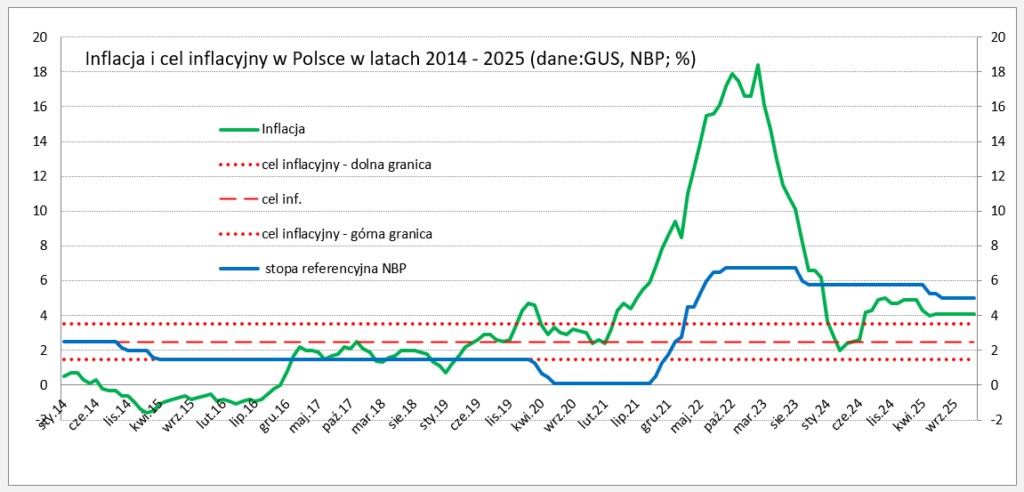

Wczorajsza decyzja RPP o obniżeniu stóp procentowych o 25 pb została odebrana przez ekonomistów z lekkim zaskoczeniem. Czy zasadnie? Nie wiem czy ma sens toczyć spory i dyskusje o tym. Problem polegał na tym, że środowisko ekonomistów bankowych, opierając się nieco na słowach A.Glapińskiego i kilku innych członkach RPP na początku II kwartału, zaczęło kreować pewien scenariusz obniżek. Kierunek zmian inflacji zdawał się uzasadniać cięcia. Ostatecznie zapanowało przekonanie, że cięcie stóp w tym roku sięgnie ok. 1 pp. Nie praktykuje się jednorazowej zmiany o 1 pp (czy mówiąc dokładniej: jest to ogromna rzadkość), więc ekonomiści zaczęli snuć scenariusze zmian. Można toczyć niekończące się spory w jaki sposób przeprowadzić cięcie stóp o 1 pp w danym okresie. Dwa razy po 0,5 pp czy cztery razy po 0,25 pp. Z przerwami, czy bez? Antycypować spadek inflacji, czy dostosowywać się do jej spadku? O ile decyzja z maja nie zaskoczyła rynku, to już brak cięć na spotkaniu w czerwcu i decyzja wczorajsza już pewnym zaskoczeniem były. Moim zdaniem atmosferę szybkiej akcji cięć rozkręciła w II kwartale grupa bankowych makroekonomistów.

Nie ma prostego schematu, wzorca czy algorytmu na tempo zmian stóp, ani sposób komunikacji nastawienia do zmiany. To wypadkowa wiedzy, doświadczeń, przekonań ekonomicznych i niemała doza dobrze rozumianej eksperckości. Stąd nie rozumiem części ekonomistów, którzy wydają w mediach ostre sądy. Część ekonomistów bankowych dostała małą nauczkę. Zaś pan Glapiński powinien mniej mówić i skupić się na stopie referencyjnej. Ponadto, przed każdą konferencją, powinien dokładnie sobie przypomnieć co komunikował przez poprzednie sześć miesięcy. Jego oratorskie skłonności, dar niuansowania i wyprowadzania pobocznych wątków na konferencjach bardzo utrudniają odbiór medialnego przekazu. Po prostu przekaz staje się niestabilny, co utrudnia jego interpretację.

No dobra, a co ja bym zrobił? Rozbiłbym obniżki na porcje po 0,25 pp w odstępach 1-2 miesięcznych. W tym roku byłoby to łącznie od 0,75 pp do 1 pp. Projekcje inflacji prezentowane przez NBP wskazują, że zbicie inflacji to mozolny proces i podejście dostosowawcze (czyli trochę konserwatywne) wcale nie jest obecnie złe. Przy tej okazji warto zwrócić uwagę na to co od dawna sygnalizuje m.in. pani Joanna Tyrowicz z RPP. Projekcje NBP jednoznacznie sugerują, że sprawne i trwałe zbicie inflacji wymaga wolniejszego tempa redukcji stóp. Tymczasem większość członków RPP i niemała część makroekonomistów ma lekceważący stosunek do materiału prezentowanego przez statystyków z NBP. Tzn. z uwagą przeglądane są prognozy inflacji i scenariusze, ale przy jakiej to jest stopie referencyjnej, nie ma już dla czytelników tych raportów znaczenia. A szkoda.