Nie ma co ukrywać, że lepiej ocenia się przeszłość niż przewiduje przyszłość. Dotyczy to również rynku finansowego. Kalendarzowy rok za nami, więc można się pobawić w podsumowania oraz wskazać, w którą stronę rynek finansowy pójdzie lub w jakim obszarze będzie się poruszał i jakie są ryzyka.

W tle rynku zawsze jest makroekonomia i większa lub mniejsza dawka polityki, czyli element który potrafi odcisnąć niemałe piętno na gospodarce i rynku finansowym. W naszym przypadku element polityczny odcisnął wyjątkowe piętno i to już od wyborów w 2015 r. Przypomnę tylko, że po trwającym niemal trzy kwartały okresie kampanii wyborczych wybory prezydencie i parlamentarne wygrało PiS, czyli ugrupowanie bardzo populistyczne również w sferze ekonomiczno-społecznej. Już w wyborczych zapowiedziach politycy PiS nie ukrywali, że czeka nas przełom.

Oprócz czynnika politycznego, w 2014 i 2015 r. w gospodarce widać było utrwalanie się pozytywnych trendów w gospodarce. Po latach walki z deficytem finansów publicznych, udało się zejść poniżej 2,5% w relacji do PKB w II poł. 2015 r. Niestety, zaraz po zmianie rządu, przeszliśmy do dość luźnej polityki w obszarze finansów publicznych. Sytuacja uległa przejściowej poprawie w 2017 r., ale to głównie zasługa większych wpływów z budżetowych z powodu przyspieszenia gospodarczego. Już od 2014 r. wiadome było, że bezrobocie będzie istotnie spadać przy korzystnym PKB (ponad 3% w 2015 r.). Wg projekcji NBP z listopada 2015, PKB w latach 2016-2017 miał rosnąć w przedziale 3,3%-3,5%. I tak też mniej więcej wyszło, gdy się uśredni odczyty z całego okresu.

A co przed nami w gospodarce? Moim zdaniem jakieś 2/3 okresu szybszego wzrostu gospodarczego jest już za nami. Powinniśmy oswoić się z tym, że w tym lub przyszłym roku zobaczymy symptomy spowolnienia wzrostu gospodarczego. Biorąc pod uwagę brak stabilnego finansowania 500+ i skutki obniżenia wieku emerytalnego, za rok lub najdalej dwa wrócimy do dyskusji o pomysłach na zapobieżenie narastaniu deficytu finansów publicznych. Sytuacji na pewno nie ułatwi to, że PiS ma jeszcze kilka możliwości na ukrycie napięć w finansach publicznych (np. Fundusz Rezerwy Demograficznej, przejęcie kontroli nad wydawaniem składek zdrowotnych czy składki z PPK). Rok temu zakończył się 3-letni okres niezwykle niskiej inflacji. Obecnie szukamy odpowiedzi na pytanie: inflacja utrzyma się na poziomie celu inflacyjnego czy zacznie rosnąć.

Wg prognoz makroekonomicznych OECD (z października), dynamika wzrostu PKB Polski i UE w najbliższych dwóch latach będzie się bardzo powoli osłabiać, a w przypadku gospodarki USA, oczekiwane jest utrzymanie obecnego tempa lub minimalne przyspieszenie.

Stopy procentowe.

Okres niskiej inflacji mamy dawno za sobą. Zaczynamy się obawiać ewentualnego dalszego jej wzrostu m.in. z powody wzrostu wynagrodzeń i konsumpcji. Zagrożenie nie jest na chwilę obecną silne, więc NBP wstrzymuje się z decyzją o podniesieniu stóp. Rynek zaś powoli z roku na rok podnosi stopy procentowe (obligacje), przygotowując się do tego co być może nieuniknione. Stawki FRA od dawna wskazują na oczekiwanie wzrostu stopy referencyjnej z obecnej 1,5% do 1,75%-2,0% w perspektywie roku. Stawki te były względnie stabilne przez cały 2017 r. by minimalnie wzrosnąć w grudniu. W oparciu o krzywą rentowności z końca grudnia, rynek szacuje że w okresie 2018-2023 koszty pozyskania depozytu 1M wzrosną z 1,7% obecnie do 3,2%. Taki rozkład przewidywań nie oznacza niczego złego. Jest to dość standardowe zachowanie rynku odzwierciedlające niepewność (ale na pewno nie panikę) odnośnie kształtowania się inflacji i stopy referencyjnej NBP w perspektywie kilku lat i dyskontowanie większości znanych nam obecnie ryzyk. Moim zdaniem nie jest to koniec cyklu wzrostu rentowności obligacji. Przykładowo, średnioroczne rentowności obligacji w ostatnich dwóch latach rosły z roku na rok o 20-30 punktów bazowych (średnia dla obligacji o terminach wykupu 2,5, 10 lat). Wiele wskazuje na to, że w tym roku może być podobnie.

Giełda. Akcje.

To akcjom i giełdzie chyba najbardziej dały się we znaki ostatnie trzy lata. O ile poważne spadki indeksów giełdowych w 2015 nie były rzadkością na świecie, to w naszym przypadku były dość znaczne i to pomimo iż rynek akcji, jeżeli był przewartościowany, to w naprawdę niewielkim stopniu na przełomie 2014/2015. Zapowiedzi działań w obszarze polityki społeczno-gospodarczej polityków PiS ciągnęły w dół polski WIG. W dół leciały ceny akcji banków, firm energetycznych itd. Trzeba było niemal całego roku 2016, by inwestorzy przekonali się iż gospodarka nadal przyspiesza, ceny surowców mają spadki już za sobą i że rząd zrezygnował z realizacji niektórych kosztownych obietnic lub ich realizację rozciągnął w czasie. Wg moich szacunków w 2016 r. poziom niedoszacowania polskich akcji kształtował się w przedziale od 10% do 18% (sierpień). W 2017 WIG wzrósł o 23%. Szczęśliwy ten kto odpowiednio zmieniał strukturę swoich aktywów.

Dynamiczny wzrost cen polskich akcji w 2017 r. mniej więcej w połowie roku doprowadził do krótkotrwałego niewielkiego ich przewartościowania. Było to raptem większe kilka procent. W II połowie ubiegłego roku, WIG wzrósł już tylko o 4%. Na chwilę obecną możemy mówić, że akcje (dokł.: indeks WIG jako reprezentatywnych ich koszyk) odpowiadają ich fundamentalnej wycenie lub przekraczają ją o kilka procent. Zachowanie inwestorów z II poł. ubiegłego roku potwierdza to co widać na naszej giełdzie od kilku lat. Optymizmu wystarcza nam tylko na tyle, by polskie akcje podnieść do poziomu wyceny fundamentalnej lub minimalnie większej.

Formalnie zatrzymanie wzrostu na poziomie wyceny fundamentalnej wydaje się być poprawne. Kiedy jednak spojrzeć na rynek amerykański czy niemiecki, to rodzi się pytanie o powody ostrożności inwestorów działających na krajowym rynku. Jest ich kilka. Brak poważniejszego zainteresowania przez inwestorów zagranicznych, obawy o przyszłość polskiej gospodarki, poważne przewartościowanie na niektórych z najważniejszych rynków (w tym wymienionych). W tym ostatnim przypadku przewartościowanie ma miejsce przynajmniej od ok. czterech lat i powoli przybierało na sile. Obecnie skalę przewartościowania na rynku niemieckim i amerykańskim szacuję na przynajmniej 20-30%. O ile zagraniczni inwestorzy mogę (i mają do tego podstawy) wierzyć w siłę gospodarek swoich krajów i firm notowanych na tamtych rynkach, to z naszej perspektywy wygląda to inaczej. ‘Nawis’ przewartościowania rodzi ryzyko korekty na najważniejszych rynkach, co zazwyczaj powoduje to samo na rynkach lokalnych, w tym polskim. W efekcie, mało kto ma odwagę poważniej zaangażować się w akcje.

Generalnie sugerowałbym unikanie zwiększenia udziału akcji w portfelu, no chyba że inwestor ma odpowiednią wiedzę i na bieżąco kontroluje fakty i prognozy wpływające na nastroje rynkowe w kraju i zagranicą . Osobom, które rynkiem się nie interesują, proponuje zacząć powoli redukować udział akcji w portfelu do 20% lub maks. 40% . Teoretycznie jest małe prawdopodobieństwo scenariusza typu: dalszy przyspieszenie PKB w Polsce, napływ inwestorów zagranicznych i brak korekt za granicą, ale – jak wspomniałem – prawdopodobieństwo realizacji takiego scenariusza jest małe.

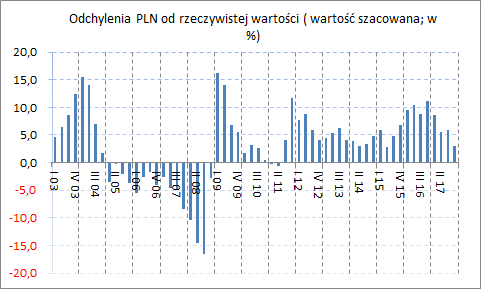

Złoty.

Rok 2017 to rok powrotu zaufania do polskiej gospodarki. Kurs eur w 2017 r. spadł z 4,42 do 4,17. Tak jak w przypadku cen akcji, większość aprecjacji polskiej waluty przypadła na I poł. 2017 r. Część analityków rynkowych zwracała uwagą na znaczną skalę aprecjacji. Wbrew pozorom zmiana nie jest jakaś wyjątkowa bez względu na to czy patrzymy tylko na kurs eur czy na tzw. koszyk walutowy. To, odpowiednio od 6% do 10% w skali roku. Niepewność związana z działaniami rządu PiS spowodowała, iż od końca 2015 złoty (w rozumieniu koszyka walutowego) zaczął się osłabiać. Znaczne niedowartościowanie złotego (niemal 10% odchylenia od wartości fundamentalnej) utrzymywało się przez cały 2016 r. Tak więc 2017 rok to oczywiście okres wzmocnienia naszej waluty, ale w rozumieniu zbliżenia do jej wartości fundamentalnej. Mowa więc nie o euforii na rynku, a o ustąpienie lęków w obliczu przyspieszenia gospodarczego. Warto o tym pamiętać.

Nie oczekiwałbym na miejscu inwestorów dalszego poważniejszego wzmocnienie złotego (koszyk) w 2018 r. Używając języka analizy technicznej, należy oczekiwać wahań w ramach trendu bocznego z ryzykiem osłabienia w obliczu obaw o gospodarkę ( w tym finanse publiczne) lub działania z obszaru polityki. W zależności od przyjętych scenariuszy politycznych i gospodarczych, przejście złotego w obszar kilku procentowego przewartościowania (na koniec roku) w rozumieniu wyceny fundamentalnej, nie jest większe niż 20-25% w rozumieniu prawdopodobieństwa.