Pytanie w tytule postawiłem dlatego, że w ostatnim czasie zdarza mi się coraz częściej trafiać na komentarze sugerujące, że mamy do czynienia z na rynku mieszkaniowym z pogarszającą się sytuacją. Obawy i ponure oceny padają z różnych stron. Tzw. zwykli ludzi, zaczynają twierdzić, że ceny są za duże i być może mamy do czynienia z bańką cenową. Deweloperzy, tak jak dziesięć lat temu, zaczynają narzekać na spadający popyt, rosnące koszty i brak terenów pod kolejne projekty. Dodatkowe zamieszanie wprowadzają komentatorzy rynkowi i podobni, którzy sugerują, że wkrótce czeka nas korekta na rynku mieszkaniowym. Nie twierdzę, że mówią tak wszyscy, ale wystarczy że w tonie sensacji o rynku pisze/mówi co piąty czy co dziesiąty komentator i atmosfera staje się nieco podgrzana. Wyjaśnijmy się sobie kilka rzeczy. Przede wszystkim już na poziomie dość ogólnej analizy danych widać, że uczestnicy rynku (w tym na pewno deweloperzy), mniej lub bardziej sumiennie, odrobili lekcję historii.

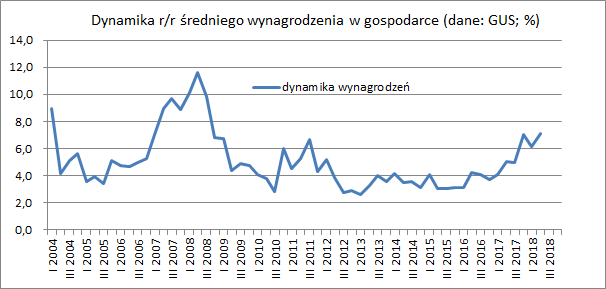

Wynagrodzenia w gospodarce. Od kilku lat tempo PKB przybierało na sile. W latach 2012-2017 doświadczaliśmy wzrostu: 1,7%; 1,2%; 3,3%; 3,8%; 3,0%; 4,6%. W tym roku będzie to 5,0% lub minimalnie mniej. W takiej sytuacji zatrudnienie rośnie, a dynamika wynagrodzeń zaczyna przybierać na sile. Jeszcze w 2016 roczny wzrost średniego wynagrodzenia w gospodarce wyniósł 3,7%. Rok później : 7,1%. Po dwóch kwartałach 2018 r. roczna dynamika pozostaje bez zmian, czyli 7,1%. Efekt takiej sytuacji może być tylko jeden. Wielu z Polaków coraz pewniej czuje się na rynku pracy i korzystniej postrzega swoją przyszłość. Dokładnie to samo widzą inwestorzy kupujący mieszkania na wynajem. Trudno się więc dziwić, że ceny mieszkań rosną od kilku kwartałów w tempie zbliżonym do dynamiki wynagrodzeń. Nie jest to absolutnie sytuacja nienaturalna. Tak działa rynek.

Dynamiczny wzrost wynagrodzeń nie trwa wiecznie. Na chwile obecną znamy średnie wynagrodzenie w gospodarce za II kw 2018 r. Na bieżąco otrzymujemy natomiast dane o wynagrodzeniach w sektorze przedsiębiorstw i tutaj widać, że o ile wciąż dynamika jest wysoka, to nie mamy już do czynienia z jej wzrostem. Wręcz przeciwnie.

Deweloperzy. Pojawiające się w tym środowisku narzekania czy obawy, są po prostu naturalnym odruchem kogoś, kto widzi że na rynku mieszkaniowym powoli kończy się dobra koniunktura i trzeba przygotować się na czasy trochę gorsze. Gospodarka nie będzie wiecznie pędzić w tempie 5% czy nawet 4% rocznie (mowa o PKB).

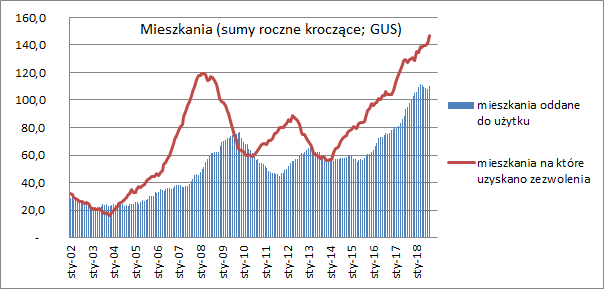

W ostatnich latach zrobiliśmy duży postęp na rynku mieszkaniowym. Mało kto zauważa, że mieszkań z kategorii „na sprzedaż lub wynajem” w okresie dwunastu miesięcy oddajemy obecnie około 110 tys. W 2009 r., kiedy oddawano do użytku mieszkania z boomu mieszkaniowego, było to ok. 77 tys. mieszkań. Liczba zezwoleń na budowę mieszkań, rosła niemal w takim samym tempie jak mieszkania oddawane do użytku. Widać, że deweloperzy mają spore portfolio, ale i starają się nie ulegać hurraoptymizmowi tak jak dziesięć lat temu. Tym razem nie powinno być większego problemu z dopasowaniem się do słabnącego popytu, czego sygnały widać powoli już w ostatnich miesiącach.

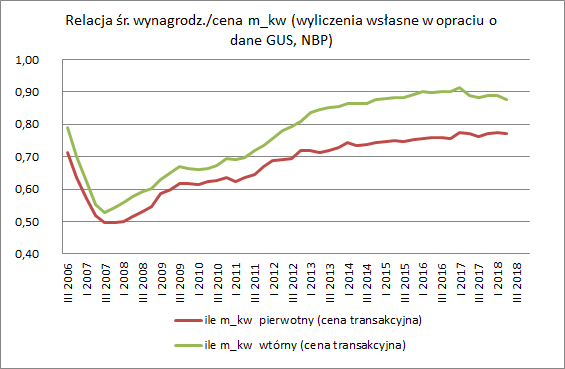

Ceny mieszkań. Wskaźniki siły nabywczej.

Owszem, ceny mieszkań zaczęły dość mocno rosnąć. Rosły nasze wynagrodzenia i apetyty mieszkaniowe. Prawo popytu i podaży musiało zadziałać. Ceny ofertowe mieszkań (wg NBP) wzrosły r/r w 2016 r. o ok. 1%, w 2017 o 6% i po II kw 2018 r. o 8%. Dynamikę mierzyłem na średniej z kilkunastu miast, których ceny publikuje NBP. Wg danych z Bankier.pl, dynamika r/r po sierpniu mogła przekroczyć 10%. Dynamika cen transakcyjnych w okresach znacznego wzrostu jest dość podobna. Sorry, ale takie są konsekwencje wzrostu płac.

Co warto zaznaczyć, mimo znacznego wzrostu cen, nie pogorszyła się siła nabywcza wynagrodzenia. Wręcz przeciwnie. Od poprzedniego boomu mieszkaniowego, czy raczej korekty jaka po nim nastąpiła, siła nabywcza wynagrodzenia powoli rosła. W 2009 za średnie wynagrodzenie w gospodarce można było kupić niemal 0,65 m_kw mieszkania na rynku wtórnym i pierwotnym. W 2017 r. już niemal 0,8 na pierwotnym i 0,9 na wtórnym. Przypominam, że odnoszę średnie wynagrodzenia w gospodarce do średniej z cen dla kilkunastu miast wg danych NBP. W 2017 r. relacja przestała się poprawiać, co może sugerować, że rynek mieszkaniowy z rynku nabywcy przechodzi w stan równowagi w obliczu wzrostu wynagrodzeń i zdolności kredytowej Polaków.

Sianie strachu na rynku nieruchomości jest cokolwiek nieuzasadnione i przedwczesne. Przed nami spowolnienie gospodarcze i o dziesięcioprocentowym wzroście cen mieszkań przyjdzie na długi czas zapomnieć. Nie będzie też takiej korekty cen mieszkań jak po 2008 r. Przypomnę, że po boomie cenowym i jego szczycie na przełomie 2007/2008 ceny mieszkań spadły w ciągu pięciu lat o 10% do nawet 15%. Obecnie, w najgorszym przypadku w 2019 r. możemy mieć niewielki spadek cen mieszkań o 2%-4% , przy założeniu spadku tempa PKB do 3,0%-3,5% w 2019 r. , lub stabilizację cen. Powtórka scenariusza sprzed dziesięciu lat nie wchodzi w rachubę z kilku powodów.

Dobrze kontrolują sytuację deweloperzy. Analiza liczby mieszkań oddanych do użytku, rozpoczętych budów i zezwoleń na budowę wskazują, że deweloperzy nie ulegali w ostatnich latach nadmiernemu optymizmowi lub że był on kontrolowany. Mimo coraz szybszego wzrostu gospodarczego, aż do 2017 zmiana w sile nabywczej wynagrodzeń (versus cena m_kw) wskazywała, że mogliśmy mówić raczej o rynku nabywcy. Dopiero od kilku miesięcy nastąpiło zatrzymanie procesu z symptomami pogorszenia sytuacji nabywców na rynku wtórnym. Dane opisujące rynek mieszkaniowy i pierwsze komentarze deweloperów wskazują, że większość profesjonalnych uczestników rynku szykuje się do słabnięcia koniunktury.