Systematycznie przeglądam dane dotyczące gospodarki oraz budownictwa. Dostrzegam sporą niespójność dotyczącą pełnych trwogi komentarzy o sytuacji budownictwa, a tym co wskazują liczby. Nie zamierzam twierdzić, że w budownictwie jest super, ale sugerowanie że zaczyna dziać się gorzej jest raczej nieuprawnione i nie znajduje oparcia w faktach.

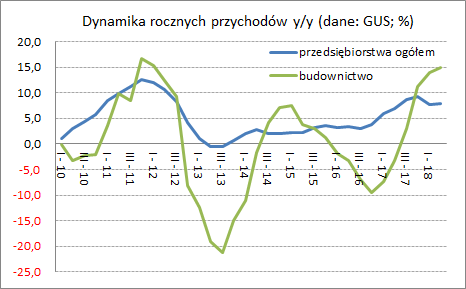

Główny problem budownictwa polega na tym, że nieco rozminęło się z koniunkturą w Polsce. Kiedy przychody przedsiębiorstw ogółem zaczęły dynamicznie przyspieszać w I poł. 2017 r., przychody w budownictwie jeszcze spadały. Dwucyfrowy wzrost przychodów w budownictwie pojawił się dopiero na przełomie 2017/2018. Względem gospodarki, budownictwo zdawało się mieć 2-3 kwartały opóźnienia. Zamiast przyczyniać się do wzrostu gospodarczego, budownictwo korzystało z jego owoców. W poszczególnych segmentach budownictwa, przejście ze spadków we wzrosty, różnie się to rozkładało.

Mierząc udziałem przychodów (budownictwa) w przychodach ogółem sektora niefinansowego, udział budownictwa w gospodarce spadł w I poł. 2017 r. do 3,5%. To rekordowo niski wskaźnik. Minimalnie wyższą wartość budownictwo osiągnęło z chwilą wejścia do UE, ale to był efekt ruszenia z opóźnieniem za rozpędzającą się gospodarką, m.in. z powodu uzyskania szerszego dostępu do rynków UE. Teraz niestety, tempo PKB będzie spowalniać. Nie znaczy to jednak, że analogicznie spowalniać będzie budownictwo.

Wyniki finansowe budownictwa są dość przeciętne. Rentowność netto przychodów (roczna) po II kw. 2018 to 2,7%. Biorąc pod uwagę zmienność wyników na tle niemal dwudziestu minionych lat, wynik jest przeciętny, ale nie nazwałbym go złym. Jeżeli coś niepokoi, to brak pozytywnej zależności między dynamiką wzrostu przychodów a wynikiem finansowym w ostatnich 2-3 kwartałach. Główną przyczyną jest wzrost kosztów. Koszty odnotowane w I pół. 2018 są aż o 18% wyższe od kosztów z analogicznego okresu 2017 r. To niemal rekordowy wzrost wśród sektorów gospodarki. Okazuje się, że dość dynamiczne przyspieszenie w budownictwie, jakie obserwujemy w tym roku, pociągnęły za sobą wzrost kosztów surowców budowlanych. Jednym z głównych czynników wzrostu jest wzrost wynagrodzeń. Nowe kontrakty i brak pracowników wywindowały wynagrodzenia w budownictwie. W efekcie, średnie wynagrodzenie w budownictwie przekracza o kilka procent średnią w gospodarce.

Trudno wskazać jedną przyczynę wzrostu przychodów w budownictwie. W dość zbliżonym tempie, rosną przychody w całej trójce głównych segmentów budownictwa. Mam na myśli: budynki mieszkalne, budynki niemieszkalne (biura, magazyny, obiekty przemysłowe itd.) oraz obiekty inżynierii lądowej (np. infrastruktura kolejowa i drogowa) i wodnej. Wzrost przychodów ze sprzedaży w budownictwie to w niemałym stopniu efekt odłożonych procesów inwestycyjnych, zarówno państwowych jak i prywatnych. Wyniki nakładów inwestycyjnych z II kw 2018 r. zdają się potwierdzać, że szeroko rozumiana gospodarka zaczyna nadrabiać budowlane zaległości.

Zarysowane powyżej procesy nie oznaczają oczywiście, że czeka nas boom budowlany. Po prostu na tle spowalniającej gospodarki, budownictwo ma szanse utrzymać w średnim terminie dodatni wzrost przychodów i korzystne wyniki finansowe. Warunkiem jest m.in. łagodne przejście z tempa wzrostu 5% PKB do ok. 3% przy jednoczesnym i uruchamianie, szerszym strumieniem, funduszy unijnych.