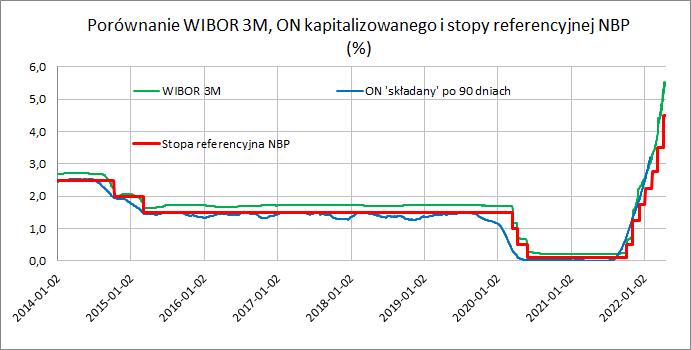

Radykalny wzrost inflacji musiał pociągnąć za sobą wzrost stóp procentowych. Rada Polityki Pieniężnej nie mogła czekać i patrzeć. Nieco się ociągając, RPP zaczęła więc podnosić stopy procentowe. Na chwilę obecną stopa referencyjna NBP wynosi 4,5%. Czyli i tak ponad dwa razy mniej niż aktualna inflacja. Z jednej strony stopa NBP jest daleko niższa od inflacji, z drugiej mamy do czynienia z dramatem kredytobiorców, których raty oparte są na stawkach WIBOR. Jeszcze w sierpniu 2021 – przykładowo – WIBOR 3 miesięczny wynosił 0,21%, by w połowie kwietnia osiągnąć 5,5%. Z punktu widzenia kosztów obsługi kredytu, to dwa różne światy. O ile złość posiadaczy kredytów o zmiennym oprocentowaniu można zrozumieć, to kreowane teorie spiskowe dotyczące stawek WIBOR już niekoniecznie.

Podstawowy zarzut pod adresem banków, które ustalają stawki WIBOR to, ich (tzn. stawek) zawyżanie, manipulacja i oderwanie od rzeczywistości. Skupmy się więc na tym nieszczęsnym WIBORze dla 3 miesięcy, bo to ten termin jest najczęściej przywoływany. WIBOR 3M formalnie jest średnią stawek oferowanych dla na ten termin na rynku międzybankowym. Te transakcje faktycznie są bardzo rzadkie. Można by więc postawić zarzut, że WIBOR 3M jest brany z sufitu. A dalej, że stawka ta powinna być radykalnie niższa. Nic z tych rzeczy. WIBOR 3M jest elementem na wykresie krzywej rentowności. Lewą stronę (wykresu) determinuje stopa referencyjna NBP dla jedno-tygodniowych bonów NBP. Obecnie to 4,5% i po takiej stawce NBP ściąga część nadwyżek z rynku. Należy też wspomnieć o stawkach jednodniowych. Ich poziom i wielkość rynku są dodatkowo publikowane przez NBP. Kłania się więc procent składany. Prawą stronę krzywej rentowności określają potrzeby finansowe państwa, czyli emisje obligacji. Przykładowo, obligacje 2-letnie mają rentowność do wykupu ok. 6,1%. Tak więc poziom WIBOR 3M to głównie wypadkową stopy NBP (i innych parametrów określanych przez NBP/RPP), zasady działania procenta składanego, sytuacji na dłuższej części krzywej rentowności i oczekiwań zmian parametrów makroekonomicznych oraz decyzji RPP. Można sobie to wszystko policzyć i rzucić na wykres. Wtedy poziom WIBOR 3M przestaje szokować. Tracą więc sens teorie spiskowe.

Jeżeli kogoś tak określany WIBOR 3M boli, to możemy przejść na jakąkolwiek inną metodę szacowania i zapewniam, że jego poziom nie będzie drastycznie inny. Ponadto WIBOR to tylko jeden ze składników kosztów kredytów. Innym jest np. marża. Mało kto z krytyków zauważył, że rywalizując o klientów, banki zaczęły obniżać marżę. Jak ktoś wpadnie na pomysł obniżenia WIBOR, to banki mogą podwyższyć marzę dla nowych kredytów.

Z punktu widzenia kredytobiorcy, zaprezentowane powyżej (z konieczności w dużym skrócie) rozważania nie mają większego znaczenia. Skok WIBORu poważnie przenosi się na koszt kredytu. Warto więc przypomnieć kilka faktów.

Kredyty o stałej stopie są w Polsce dostępne od dłuższego czasu. A szerzej od połowy ubiegłego roku. Niestety nie cieszyła się ona szerszym zainteresowaniem. Kredytobiorcy nie chcieli płacić więcej za stałą stopę, nie uznając ryzyka inflacji. Drugim powodem jest działanie RPP i szefa NBP A.Glapińskiego. Wpierając politykę makroekonomiczną rządu, szef NBP i większość członków RPP zapomnieli chyba co jest zadaniem tych ciał. Medialne kpiny z inflacji i szerzone (przez A.Glapińskiego) przekonanie o braku zagrożeń inflacyjnych przyniosły negatywne skutki. Swoje zrobiła populistyczna polityka rządu z ostatnich lat, w tym szczególnie z okresu pandemii. Kryzys geopolityczny i wojna w Ukrainie dobiły nas już całkowicie. Ostatecznie skala wzrostu inflacji przebiła najśmielsze oczekiwania. Makroekonomistów bankowych również.

Sporo mitów budowanych jest wokół depozytów. Skoro – jak głoszą krytycy – depozyty są nisko oprocentowane, to i kredyty powinny być dawane na niski procent. NBP udostępnia od lat dane dotyczące oprocentowanie kredytów i depozytów w bankach. Obecna różnica między oprocentowaniem depozytów i kredytów nie odbiega od tego co było w minionych latach (analizowałem dane od 2015 r.). Banki nie są instytucjami charytatywnymi i mają prawo walczyć o zyski.

Współczucie wobec posiadaczy kredytów opartych na zmiennej stopie procentowej nie daje powodu do snucia teorii spiskowych i szukania winnych w bankach. Powoli pojawiają się pomysły na wsparcie dla wspomnianych wyżej kredytobiorców. Sensowne i nonsensowne, ale to już temat na inną pogadankę.

Komentując mocno nie na temat – ja to miałbym do Pana inną prośbę, taką o felieton analityczno-prognostyczny w sprawie poniżej:

OBSERWACJE:

1. Z grubsza, w przeciągu jednego zaledwie roku rentowność wybranych obligacji wzrosła z 1,5 na 6,0.

2. Z grubsza, cofnęło to nas historycznie o 20 lat wstecz. Przynajmniej na wykresie rentowności polskich obligacji.

3. Z grubsza, taką tragiczną dynamikę zmiany widywaliśmy ostatnio aż w roku 1989.

4. Z grubsza, taka skokowa zmiana w omawianym parametrze była prologiem sławetnego upadku finansowego Grecji.

PYTANIA:

1. W jakim miejscu jesteśmy?

2. Ile jeszcze PiS-owcy zdolni są wyprodukować długu do wyborów w 2023 roku, po koniecznym utrzymaniu na stanowisku dotychczasowego prezesa NBP?

3. Kiedy załamie się kurs złotego i nie chodzi o mi tu o takie “pajaceum”, jak w momencie ataku ‘ruskich’ na Ukrainę, tylko takie prawdziwe, systemowe?

4. W jakiej perspektywie zbankrutuje Polska w stylu greckim?

Podkreślał Pan nierzadko, że oby żyć nam przyszło w ciekawych czasach. pewnie trochę przekręciłem, ale coś podobnego. Tylko, jak żyć w tych ciekawych inaczej czasach i wcale nie chodzi mi o tzw. nieprzewidywalne czynniki zewnętrzne?