Propozycja przygotowywania się do zakupów na GPW jest tylko pozornie zaskakująca. W tytule nie sugeruję by kupować akcje lub jednostki funduszy inwestycyjnych już w tej chwili. Wpierw jednak mały zarys sytuacji.

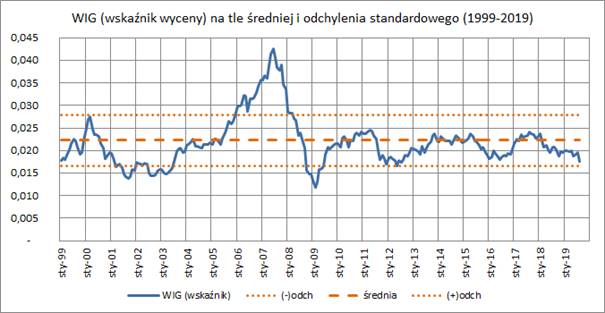

Załączony wykres prezentuje WIG w formie wskaźnika oddającego wycenę notowanych firm ogółem na tle średniej z tegoż wskaźnika i odchylenia standardowego. Sam wskaźnik jest oparty na odniesieniu WIG do wybranej wielkości makroekonomicznej odzwierciedlającej ‘rozmiar’ gospodarki. Pozwolę sobie pominąć szczegóły z kilku powodów. Każdy ma prawo do zachowania szczegółów swoich makroekonomicznych ‘wynalazków’. Ponadto sam opis konstrukcji wskaźnika zająłby zbyt wiele miejsce. Od razu też zaznaczam, że konstrukcja wskaźnika nie należy do wymyślnych i on sam jak i jego kalibracja, obarczone są zapewne pewną dozą subiektywizmu.

Interpretacja wskaźnika jest prosta. Odchylenie od średniej mówi nam o skali przewartościowania (powyżej średniej) lub niedowartościowania (poniżej średniej) spółek na GPW.

Od 2007, i w przeciwieństwie do wielu renomowanych rynków zagranicznych, w Polsce nie doszło do poważniejszego przewartościowania spółek notowanych na GPW (w rozumieniu ogółem). To zbieg szeregu okoliczności. Od traumy po 2008 r. , przez zmienne nastawienie kapitału zagranicznego, po czynniki krajowe. Do tych ostatnich zaliczam m.in. modyfikacje OFE od tych z czasów rządów PO-PSL, po najnowsze. Dochodzi wpływ polityki obecnego rządu w skali makro i wobec kilku sektorów gospodarki. Odrębnym tematem jest sektor bankowy. Zaważyły tu czynniki krajowe (podatek bankowy, zamieszanie wokół kredytów CHF) oraz obawa przed radykalnymi zmianami w podejściu sądów do sporów frankowicze-banki.

Specyfiką okresu 2015-2019 jest mocno ograniczony wpływ koniunktury gospodarczej i koniunktury na czołowych giełdach światowych, na rynek polski. U początków rządów PiS WIG obniżył się dosyć mocno, dając okazję do zarobienia. Z dużym opóźnieniem powróciły na giełdę pozytywne emocje. Przełom 2016/2017, to okres startu WIG i to z przytupem, by nadrobić stracony czas. Dobra koniunktura trwała relatywnie krótko, bo zaledwie do początków 2018 r. Potem, z dużym wyprzedzeniem, rynek dyskontował pogorszenie koniunktury. Dalej odegrały już rolę czynniki wymienione wyżej. Nie wnikam w analizę szczegółów per sektor, bo przekraczałoby to rozmiary wpisu na blogu.

Biorąc pod uwagę powyższe, można powiedzieć, że krajowy rynek giełdowy działał w znacznym oderwaniu od gospodarki. To oczywiście zdanie budzące sprzeciw i kontrowersje, bo rynek lepiej lub gorzej odzwierciedla nastroje inwestorów, a z nastrojami i faktami nie sposób polemizować.

W efekcie rynek (WIG) osiągnął szybko relatywnie niski poziom, pomimo dość jeszcze przyzwoitego klimatu gospodarczego. Wycena giełdowych firm spadła tak nisko, że warto dokładniej przyglądać się rynkowi, by wybrać najlepszy moment do zakupów. Nie ma się co spieszyć. Wyjaśnić się musi sytuacja m.in. sektora energetycznego i bankowego. Warto wczytywać się w prognozy gospodarcze dla Polski. Nie zmienia to jednak faktu, że obecna wycena spółek jest niska i powoli warto gromadzić kapitał na dokonywanie zakupów. Wybranie idealnego momentu nie jest możliwe. Ja też nie wiem kiedy WIG osiągnie najniższy poziom. Może to jest teraz, a może za pięć kwartałów. Na razie nic nie wskazuje na to, by w średnim terminie roczne tempo PKB miało spaść do dwóch czy jednego procenta. W takich sytuacjach nie jest złą strategią dokonywanie bardzo drobnych zakupów w dłuższym odcinku czasu i modyfikowanie strategii wraz z napływem nowych informacji.