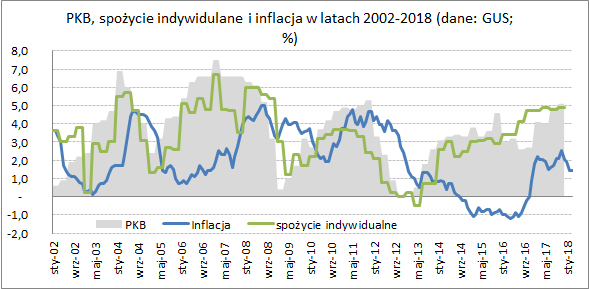

Czy można z perspektywy czasu powiedzieć 1:0 dla Rady Polityki Pieniężnej (RPP) w sporze o inflację? I tak i nie. Przede wszystkim niekoniecznie był to spór. Przypomnę, że w ubiegłym roku w opiniach rynkowych nietrudno było zauważyć obawy o wzrost inflacji i oczekiwanie na odpowiedni wyprzedzający ruch RPP. Tymczasem główny przekaz RPP i prezesa NBP brzmiał: brak krótkoterminowych zagrożeń wzrostem inflacji w krótkim terminie. Obawy, wyrażane m.in. przeze mnie, nie były bezpodstawne. Wychodziliśmy z przedłużającego się okresu deflacji i gospodarka zaczęła przyspieszać, m.in. podkręcana konsumpcją. W większości przypadków, w drugiej części najsilniejszego wzrostu inflacja zaczyna przyspieszać. Chodzi o okres, gdy z fazy ożywienia, gospodarka przechodzi w fazę rozkwitu (prosperity). Pojawia się więc pytanie w jakiej fazie my jesteśmy.

Obecny przebieg koniunktury nie ułatwia prostego jej przyrównania do znanych z literatury fachowej schematów i cykli jakich doświadczaliśmy w przeszłości. W latach 2014-2016 średnie roczne tempo PKB wyniosło nieco ponad 3% r/r. Bodaj żaden z makroekonomicznych parametrów kojarzonych ze zmianami konsumpcji nie poprawiał się radykalnie w krótkim okresie (mowa m.in. o wzroście wynagrodzeń, zatrudnieniu itd.), przez co nie dochodziło do poważniejszego przyspieszenia konsumpcji i inflacji. Z poważniejszym przyspieszeniem konsumpcji mieliśmy do czynienia od połowy 2016 r. To był zapewne jeden z czynników, który przyczyniał się do wzrostu inflacji, ale – jak dotąd – nie przyczynił się do jej dalszego przyspieszenia.

Powyższe nie oznacza, że problemu z inflacją nie ma i nie będzie. NBP w najnowszej – marcowej – projekcji inflacji potwierdził, że wzrostu inflacji z poziomu 2% do 3% oczekuje (dopiero) w przyszłym roku. A to oznacza podejście tego wskaźnika pod górną granicę celu inflacyjnego (3,5%). W pewnym sensie projekcja przyznaje, że NBP w swoim modelu również zakłada pozytywny związek między wzrostem gospodarczym i inflacją. W gruncie rzeczy różnica zdań między rynkiem a RPP polegała na tym, kiedy inflacja zacznie się niebezpiecznie dalej podnosić i kiedy zacząć na to reagować podniesieniem stopy referencyjnej.

Wydaje się, że RPP w większości jest przekonana, iż w obszarze inflacji mogą w ogóle nie wystąpić na tyle poważne napięcia by reagować nerwowym podnoszeniem stopy procentowej. Taki scenariusz nie jest niemożliwy, chociaż wydaje się obciążony mniejszym prawdopodobieństwem. Powiedzmy 30%. Mogę sobie wyobrazić sytuację, gdy nasz wzrost gospodarczy spowalnia, a inflacja jest pod kontrolą. Zobaczymy.

Ciekawostką jest zachowanie rynku. W grudniu rynek podniósł minimalnie stawki FRA dla terminu 9×12. W marcu powrócono do poziomów z listopada 2017, a w kwietniu FRA (liczone w oparciu o WIBOR) dla terminów 3×6 i 6×9 uległy minimalnej obniżce poniżej poziomów z ubiegłego roku. Patrząc na stawki FRA w ostatnich miesiącach widać, że rynek zdaje się częściowo przyjmować optykę RPP. Czyli, że wzrost stóp będzie, ale w najlepszym wypadku dopiero w przyszłym roku.