W zestawie raportów charakteryzujących finanse publiczne pojawiła się niezwykła nowość. GUS zaprezentował raport o wartości uprawnień emerytalno-rentowych gospodarstw domowych nabytych w ramach ubezpieczeń społecznych. Mówiąc językiem prostszym, podana wartość to bieżąca wycena zobowiązań systemu emerytalno-rentowego na dany dzień.

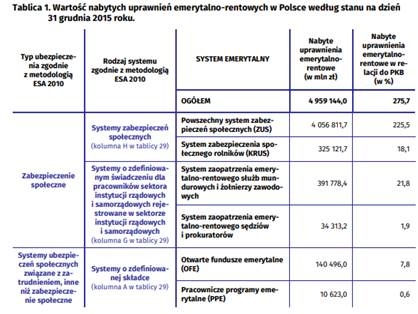

Wg GUS, wartość uprawnień emerytalno-rentowych wyniosła 4 580,08 mld zł (255% PKB) na początku 2015 r i 4 959,14 mld zł (276% PKB) na koniec 2015 r.

(opracowanie GUS: Uprawnienia emerytalno-rentowe gospodarstw domowych nabyte w ramach ubezpieczeń społecznych według stanu na dzień 31 grudnia 2015 r.; 20.04.2018 r.)

GUS ma podawać dane o systemie emerytalno-rentowym co trzy lata z dwuletnim opóźnieniem. Dlatego wartości, które GUS podał obecnie, odnoszą się do 2015 r. Głównym celem gromadzenia danych przez Eurostat jest zapewnienie pełnej statystyki wg jednolitej zasady i porównania systemów emerytalno-rentowych państw członkowskich. Podkreśla się przy tym, że analizowane zobowiązania nie stanowią miary stabilności finansów publicznych. Oczywiście mimo tego zastrzeżenia, wskaźnik jest w pewnym stopniu tak traktowany i trudno się temu dziwić.

W bardzo dużym uproszczeniu, wartość uprawnień emerytalno-rentowych odnosi się do programów w których składka powiązana jest ze świadczeniem pracy. Dlatego obejmuje świadczenia ZUS, PPE i OFE, KRUS itd. ale już nie IKE i IKZE. Podana wartość to świadczenia wg stanu obecnego, tzn. wg uzbieranych kapitałów osób nadal pracujących i szacowane zobowiązania wobec osób, które ze świadczeń już korzystają. Takie ujęcie nie obejmuje na przykład tej części kapitału, którą dopiero nazbieram. Nie obejmuje też zobowiązań ZUS wobec osób, które dopiero wejdą na rynek pracy.

By szacować wartość świadczeń, które będą wypłacane dla tych, którzy pracują i powiększają swój kapitał oraz tych, którzy już są na emeryturze, przyjęto pewne ściśle określone zasady wyceny. Zasady są jednakowe dla wszystkich krajów członkowskich.

Ekonomiści na świecie od dawna liczą (szacują) wartość uprawień emerytalnych i rentowych w relacji m.in. do PKB. Opracowania m.in. o implicite pension debt można łatwo znaleźć w internecie. W raportach i porównaniach warto zwrócić uwagę na przyjętą metodologią, ponieważ są one dość zróżnicowane. W Polsce takie informacje też już trafiały do mediów. Niektóre z tzw. think tanków podają z różną częstotliwością wartość ‘długu’ emerytalnego.

Podana w tytule wartość uprawnień emerytalno-rentowych (276%) budzi zapewne obawy przeciętnego czytelnika. I trudno się dziwić, bo już wartość PKB jest dla nas niewyobrażalna, a cóż dopiero jej trzykrotność. W krajach gdzie dominuje system emerytalny o wypłatach finansowanych bieżącymi wpłatami (system repartycyjny), tego typu wskaźniki są bardzo wysokie. Przegląd opracowań z minionych lat wskazuje, że wartość wskaźnika dla Polski jest relatywnie duża (lokujemy się w gorszej połowie). Niemniej wydanie ostatecznej oceny powinno być zawsze poprzedzone szerszą analizą systemu emerytalnego w danym kraju i jego sytuacją makroekonomiczną.

Bywa, że niektórzy ekonomiści używają tego wskaźnika do straszenia opinii publicznej. Jednak by ten wskaźnik istotnie obniżyć, musielibyśmy częściowo odejść od obecnego systemu emerytalnego na rzecz całkowicie samodzielnego odkładania na emeryturę i bez pośrednictwa pracodawcy. To nie wchodzi w rachubę w szerszym zakresie.

Przestrzegałbym jednak przed traktowaniem wskaźnika uprawnień emerytalno-rentowych do PKB tylko jako statystycznej ciekawostki. Nie do końca też zgodzę się z zastrzeżeniem dokonanym przez GUS, że wskaźnik nie stanowi miary stabilności finansów publicznych. Coś jednak wskaźnik ten i załączone informacje szczegółowe (chodzi o poszczególne składowe systemu emerytalno-rentowego) mówią nam o finansach publicznych i systemie emerytalno-rentowym. Nie ma co ukrywać, że im wskaźnik jest większy tym gorzej dla finansów publicznych. Rośnie ryzyko systemu, m.in. w przypadku gdy gospodarka powoli się rozwija lub/i popada w kryzysy. W takim przypadku może być problem z wypłatą emerytur. Im większy wskaźnik ‘długu’ emerytalnego do PKB, tym bardziej rządy powinny prowadzić odpowiedzialną politykę w obszarze finansów publicznych. Chodzi przede wszystkim o deficyt finansów publicznych i skalę zadłużenia.

Nie ma co posuwać się zbyt daleko w interpretacjach do czasu poznania wartości wskaźników dla pozostałych państw UE. Niestety data publikacji zbiorczych danych nie jest znana, ale wierzę że będą to najbliższe miesiące.